Welke kosten

kan ik wel of niet aftrekken?

Welke kosten mag ik nou aftrekken?! Regelmatig horen of zien wij van TvdW de volgende vraag voorbijkomen. In deze blog willen we iets meer duidelijkheid bieden over de aftrekbaarheid van kosten voor ondernemers.

Van de gemaakte opbrengsten mogen alleen de zakelijke kosten afgetrokken worden. Dit betekent dat alleen de kosten die gemaakt worden voor de zakelijke belangen van de onderneming aftrekbaar zijn. De Belastingdienst heeft als richtlijn: “Zakelijke kosten zijn de kosten die binnen redelijke grenzen nodig zijn voor de uitoefening van uw onderneming en kosten die rechtstreeks op uw onderneming betrekking hebben.” Alle andere kosten die geen zakelijk belang hebben zijn niet aftrekbaar. Zakelijke kosten waarmee u te maken kunt krijgen (en tevens volledig aftrekbaar) zijn:

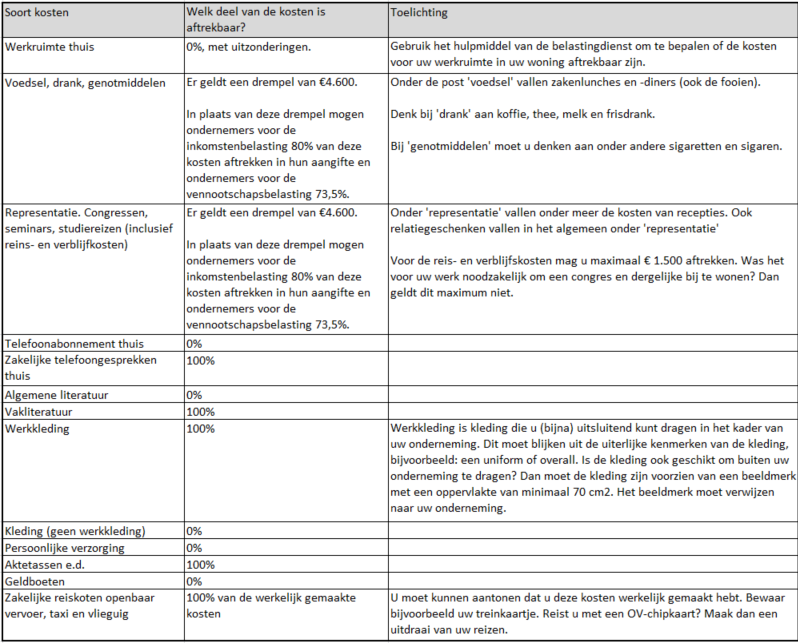

De bovengenoemde kosten mogen helemaal afgetrokken worden van de opbrengsten. Daarnaast hebben sommige kosten zowel een zakelijk als een persoonlijk karakter. Van deze gemengde kosten is alleen het zakelijke deel aftrekbaar. In de onderstaande tabel is de verdeling van de gemengde kosten weergegeven.

Alle kosten die betrekking hebben op 1 jaar, worden volledig afgetrokken in het jaar waarin de kosten gemaakt worden. Een paar voorbeelden van deze kosten:

Kosten in 1 jaar aftrekken of spreiden over meerdere jaren?

Als vuistregel kunt u aanhouden dat de gemaakte zakelijke kosten onder €450,- excl. btw volledig afgetrokken mogen worden in 1 jaar. Alles boven de €450,- wordt gespreid over meerdere jaren.

Let op: Heeft u geen recht op btw-aftrek, bijvoorbeeld omdat u alleen vrijgestelde prestaties verricht, dan moet u uitgaan van €450,- incl. btw.

Investeringen in bedrijfsmiddelen worden over meerdere jaren gespreid. De investering wordt jaarlijks afgetrokken doormiddel van het afschrijven. Een paar voorbeelden van bedrijfsmiddelen zijn: