TvdW

In deze Prinsjesdagspecial staan de belangrijkste voorstellen uit het Belastingplan 2023 en aanvullende wetsvoorstellen voor u op rij. Veel voorstellen zijn al eerder aangekondigd, bijvoorbeeld in het coalitieakkoord en de Voorjaarsnota.

In deze special de maatregelen voor ondernemingen.

De voorgestelde maatregelen zullen per 1 januari 2023 in werking treden, tenzij anders vermeld.

Laagste vpb-tarief van 15% naar 19%

Het kabinet wil het vennootschapsbelastingtarief in de eerste schijf verhogen van 15% naar 19%. Tevens wil het de schijflengte van de eerste schijf inkorten van € 395.000 naar € 200.000. Hierdoor gaat het hoge vennootschapsbelastingtarief van 25,8% al vanaf een belastbaar bedrag boven de € 200.000 spelen.

Tip!

Haal winsten naar voren, laat voorzieningen vrijvallen en maak optimaal gebruik van de eerste tariefschijf tot € 395.000 in 2022. Door kosten of investeringen uit te stellen tot 2023 realiseert u dat deze aftrekbaar zijn tegen max. 25,8%.

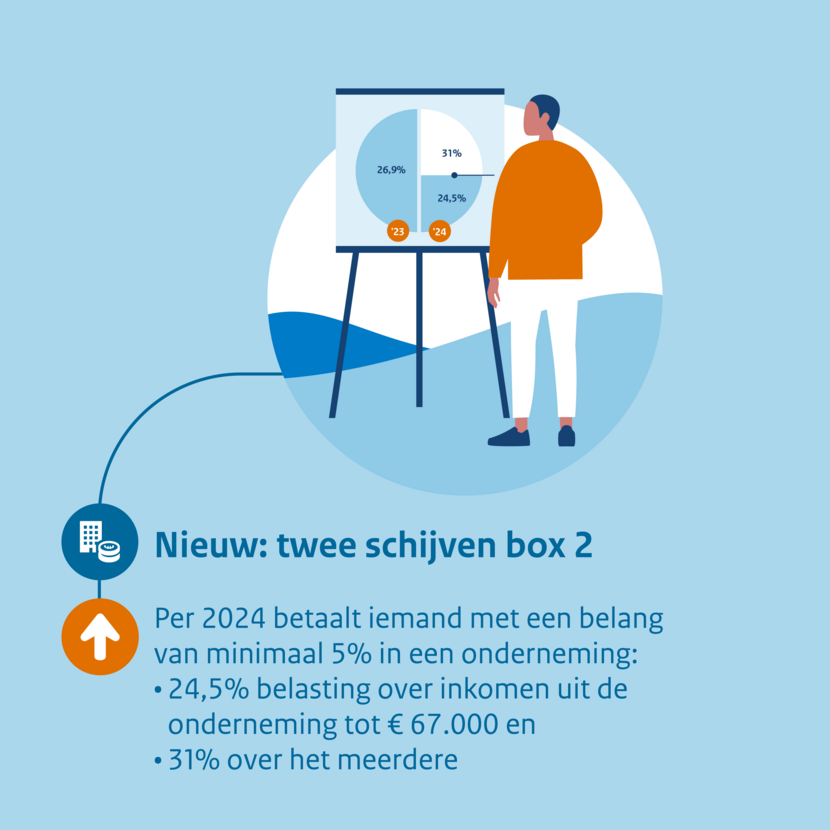

Twee tariefschijven in box 2

Box 2 belast inkomsten uit aanmerkelijk belang, zoals dividenden die een dga uitgekeerd krijgt van zijn bv. Hiervoor geldt nu één tarief van 26,9%. Vanaf het jaar 2024 komen er twee belastingschijven in het box 2-tarief. Het tarief wordt progressief (hoe meer inkomen, hoe hoger het tarief). Het voorstel is onder grafisch weergegeven.

Tip!

Zorg bij wisselende winsten voor een spreiding van dividenduitkeringen over de jaren om zoveel mogelijk in de laagste tariefschijf te blijven. Denk hierbij ook aan de mogelijkheid om het ab-inkomen bij fiscaal partnerschap te verdelen tussen de partners. In 2024 is het laagste tarief 2,4%-punt lager dan het tarief in 2022. Maak gebruik van dit verschil door dividenden tot maximaal € 67.000 in 2024 uit te keren. Partners kunnen zelfs dubbel voordeel behalen.

Uitfaseren oudedagsreserve (FOR)

Een ondernemer voor de inkomstenbelasting (bijv. een vennoot in een vof) kan een deel van zijn winst reserveren om een oudedagsreserve (FOR) te vormen. Daarvan kan later een lijfrente worden aangekocht. Dit zorgt ervoor dat de ondernemer op latere leeftijd nog inkomsten heeft. De belastingheffing wordt dan uitgesteld totdat de lijfrente-uitkeringen worden ontvangen. Omdat de FOR niet altijd wordt gebruikt zoals deze bedoeld is, wordt de FOR uitgefaseerd. Dit betekent dat er vanaf 2023 geen bedragen meer aan de FOR mogen worden toegevoegd.

Tip!

Een bestaande FOR kan in de komende jaren nog wel op de gebruikelijke wijze worden afgewikkeld.

Versnelde afbouw zelfstandigenaftrek

De zelfstandigenaftrek wordt versneld afgebouwd met € 1.280 per jaar (inclusief de reeds eerder op basis van het Belastingplan 2020 en het Belastingplan 2021 aangekondigde afbouw). De zelfstandigenaftrek wordt stapsgewijs verlaagd van € 6.310 in 2022 naar € 900 in 2027. Per 2023 bedraagt de zelfstandigenaftrek € 5.030.

Tip!

De verhoging van de zelfstandigenaftrek voor starters (de startersaftrek) blijft vooralsnog ongewijzigd (€ 2.123).

Let op!

De fiscale ondernemersregelingen, waaronder de zelfstandigenaftrek en de startersaftrek worden in 2023 geëvalueerd.

Verhoging MIA en EIA

Het kabinet kondigt aan dat de budgetten voor de Milieu-investeringsaftrek (MIA) en de Energie-investeringsaftrek (EIA) worden verhoogd. Dit om bedrijven een extra steun in de rug te geven en vanwege het groeiende aantal aanvragen. Het budget voor deze investeringsregelingen zal structureel worden verhoogd met € 100 miljoen (MIA) en € 50 miljoen (EIA) per jaar vanaf 2023.

Geen BOR voor verhuurd vastgoed

Het kabinet wil constructies en fiscale regelingen verder aanpakken. Een daaruit volgend voorstel is om verhuurd vastgoed straks niet meer in aanmerking te laten komen voor de bedrijfsopvolgingsregeling (BOR) en doorschuifregeling. Daardoor kan verhuurd vastgoed op deze manier niet meer fiscaal voordelig worden overgedragen. Dit voorstel, dat nog nader wordt uitgewerkt, is aangekondigd in de Miljoenennota 2023.

Terug naar overzicht