Meerdere B.V. 's

Wat betekent dit voor jou?

Fiscale voordelen, welke ondernemer wil dit nou niet? Als ondernemer wil je natuurlijk aan het eind van het jaar zoveel mogelijk overhouden onder de streep. De fiscale eenheid vennootschapsbelasting is één van de voordelen waardoor je als ondernemer meer overhoudt. Maar hoe kom je nou als ondernemer in aanmerking voor de fiscale eenheid VPB? In deze blog leggen we je hier meer over uit.

Wat is een fiscale eenheid?

Normaal is elke B.V. zelfstandig belastingplichtig voor de Belastingdienst. De winst die de B.V. maakt wordt ook zo belast. Een fiscale eenheid creëert een eenheid tussen twee of meerdere B.V. ’s. Oftewel, bij een fiscale eenheid worden de twee of meerdere B.V. ’s niet als verschillende belastingplichtigen gezien maar als één. Bij een fiscale eenheid worden de resultaten van de dochtermaatschappij(en) toegerekend aan de moedermaatschappij.

Hoe werkt het?

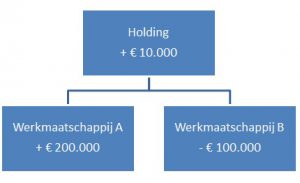

Aan de hand van onderstaand voorbeeld proberen we het nog duidelijker voor jou te maken. In dit voorbeeld hebben we drie ondernemingen: werkmaatschappij A, werkmaatschappij B en een holding. Werkmaatschappij A heeft winst gemaakt en werkmaatschappij B een verlies. Wanneer er geen sprake is van een fiscale eenheid ziet de situatie er als volgt uit:

Situatie 1 Werkmaatschappij A

Werkmaatschappij A

Winst voor belasting: € 200.000

Vennootschapsbelasting 19%: € 38.000 (€ 200.000*19%)

Winst na belasting: € 162.000

Werkmaatschappij B

Verlies: € 100.000

Vennootschapsbelasting 19% € 0

Winst na belasting: – € 100.000

Holding

Winst voor belasting: € 10.000

Vennootschapsbelasting 19%: € 1.900 (€ 10.000*19%)

Winst na belasting: € 8.100

De totale winst na belasting van de drie vennootschappen bedraagt € 162.000 – € 100.000 + € 8.100 = € 70.100

Situatie 2

Bij de volgende situatie zijn de B.V. ’s een fiscale eenheid en kunnen de resultaten van de ondernemingen met elkaar verrekend worden.

Fiscale eenheid:

Winst voor belasting: € 200.000 – € 100.000 + € 10.000 = € 110.000

Vennootschapsbelasting 19%: € 20.900 (€ 110.000*19%)

Winst na belasting: € 89.100

Conclusie

Als we de winsten na belasting met elkaar vergelijken, zien we dat de winst na belasting van de fiscale eenheid € 89.100 – € 70.100 = € 19.000 euro hoger is dan in situatie 1. Het vormen van een fiscale eenheid leidt in deze situatie al tot een besparing van € 19.000.- vennootschapsbelasting!

Voorwaarde fiscale eenheid

Echter kan niet ieder bedrijf een fiscale eenheid VPB aanvragen. Om in aanmerking te komen voor de fiscale eenheid moeten de B.V. ’s voldoen aan een aantal voorwaarden:

Als de onderneming voldoet aan de bovenstaande voorwaarden, dan kan er schriftelijk een verzoek worden ingediend bij de Belastingdienst om een fiscale eenheid te creëren.

Naast de hierboven beschreven fiscale gevolgen, zijn er nog meer (gedetailleerdere) fiscale gevolgen van toepassing bij een fiscale eenheid. Wilt u hier meer over weten? Twijfel niet en neem contact met ons op via 0416 33 77 93!

Terug naar overzicht