TvdW

Het kan voorkomen dat een werkgever van zijn werknemers verwacht dat zij werkkleding dragen, maar wat valt nu eigenlijk onder werkkleding? Dat én meer vertellen we je in deze blog.

Werkkleding: wel of niet belast?

Als een werkgever werkkleding ter beschikking stelt aan zijn werknemers, blijft de kleding eigenaar van de werkgever. De werkgever mag deze kleding op nihil waarderen. Hierdoor wordt de waarde van de kleding niet belast. De werkgever moet wel aan een paar eisen voldoen:

Als de werkgever niet voldoet aan deze eisen, kan de kleding niet op nihil worden gewaardeerd en geldt de kleding als loon voor de werknemer. Dit kan dan als eindheffingsloon aangewezen worden. Zie het handboek loonheffingen 2022 voor meer informatie hierover.

Voor kleding en schoenen gelden ook regels voordat het als werkkleding gezien kan worden. De kleding moet aan minstens 1 van de volgende voorwaarden voldoen:

Het kan voorkomen dat er werkkleding vergoedt, verstrekt of ter beschikking gesteld wordt omdat de arbeidsomstandighedenwet dit voorschrijft. De werknemer hoeft hier geen eigen bijdrage voor te betalen. Enkele voorbeelden van deze voorwaarden zijn het uniform van een politieagent, militair, of het jasschort van een slager.

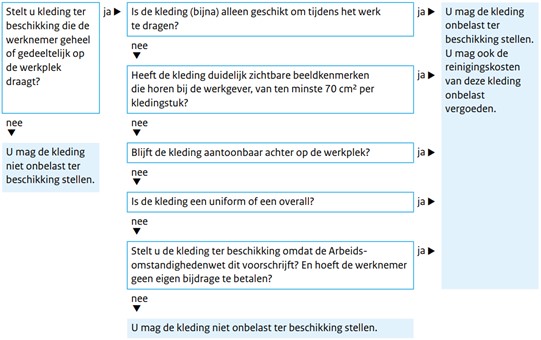

Wanneer de ter beschikking gestelde kleding onder nihil waardering valt, mag de werkgever de reinigingskosten daarvan ook onbelast vergoeden. Dit is geen loon, maar een vergoeding voor intermediaire kosten. Het volgende stroomschema komt uit het handboek loonheffingen 2022. Hierin wordt uitgelegd wanneer de kleding onbelast ter beschikking gesteld mag worden aan een werknemer.