TvdW

UPDATE 27-10-2023: Afgelopen nacht is het Pakket Belastingplan 2024 aangenomen door de Tweede Kamer. In deze plannen wordt de verlaging van mkb-winstvrijstelling gehalveerd, waardoor de vrijstelling hoger blijft. Het percentage voor 2024 is vastgesteld op 13,31%. //

Vorige week namen we je al mee langs de verschillende boxen waar je als natuurlijk persoon mee te maken krijgt als je inkomstenbelasting gaat doen. Deze week vertellen we je in drie losse blogs nog meer over elke box. We trappen de week af met de eerste box bij de inkomstenbelasting: box 1!

Inkomstenbelasting box 1: inkomen werk en woning

Nog even een korte herhaling: in Box 1 worden de inkomsten uit werk en woning belast. Dit zijn onder andere:

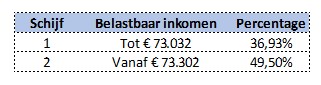

Het belastbaar inkomen wordt bepaald door al deze soorten van inkomen bij elkaar op te tellen en daar de aftrekposten van af te halen. Hoe dit precies zit, leggen we je later in deze blog uit. Over het uiteindelijk saldo onder aan de streep moet je vervolgens belasting betalen. Hoeveel belasting dit is, is afhankelijk van de hoogte van de inkomsten. De Belastingdienst werkt hiervoor met schijven. Deze schijven zien er als volgt uit:

Zoals te zien in de twee schijven, moet iemand met een hoger belastbaar inkomen ook een hoger percentage aan inkomstenbelasting betalen. Dit wordt ook wel progressieve belastingheffing genoemd. Dit houdt in dat naarmate het inkomen toeneemt, de belasting die je hierover moet betalen ook toeneemt. Personen met een belastbaar inkomen van € 65.000 betalen dus € 24.005 aan inkomstenbelasting.

Let op dat hierbij nog geen rekening is gehouden met de eventuele aftrekposten die van toepassing kunnen zijn. Personen die de AOW-gerechtigde leeftijd hebben bereikt, hebben bijvoorbeeld drie schijven. Dit heeft ermee te maken dat zij geen AOW-premie meer betalen. Ook ondernemers met een Eenmanszaak of een V.O.F. hebben recht op verschillende aftrekposten. Hieronder benoemen we de belangrijkste aftrekposten binnen de inkomstenbelasting van Box 1.

Investeringsaftrek

Wellicht heeft jouw bedrijf dit jaar al geïnvesteerd of moet je dit jaar nog gaan investeren. Let op, om in aanmerking te komen voor de investeringsaftrek dient het totaalbedrag van de investeringen in één jaar minimaal € 2.601 exclusief btw te zijn. Ook dienen de afzonderlijke investeringen altijd hoger te zijn dan € 450 exclusief btw. De tarieven vind je op de site van de Belastingdienst.

Zelfstandigheidsaftrek

De zelfstandigenaftrek is een aftrekpost voor ondernemers, die ervoor zorgt dat zij nu over €5.030 van hun winst geen belasting hoeven te betalen. Om hiervoor in aanmerking te komen, moet je voldoen aan het urencriterium, moet je ondernemer zijn en jonger zijn dan de AOW-leeftijd. Let op: het kabinet heeft in het Belastingplan 2023 aangegeven de afbouw van de zelfstandigenaftrek te willen versnellen.

De zelfstandigenaftrek kan verhoogd worden met een startersaftrek van € 2.123 als je in 1 of meer van de 5 voorgaande kalenderjaren geen ondernemer was. Ook mag je in die periode niet meer dan 2 keer zelfstandigenaftrek toegepast hebben.

Meewerkaftrek

Je krijgt de meewerkaftrek als je in een jaar aan alle volgende voorwaarden voldoet:

Stakingsaftrek

Heb je jouw hele onderneming gestaakt, bijvoorbeeld doordat je de onderneming hebt verkocht? Dan moet je belasting betalen over de stakingswinst. De stakingswinst wordt verminderd met de stakingsaftrek. De aftrek is gelijk aan de stakingswinst, maar is maximaal € 3.630.

Mkb-vrijstelling

De mkb-winstvrijstelling is een aftrekpost op de winst. Je krijgt deze vrijstelling als je ondernemer bent. De mkb-winstvrijstelling is een percentage van de behaalde winst uit onderneming. De vrijstelling bedraagt 14% van de winst.

Daarnaast heb je als persoon recht op de volgende aftrekposten als dat in jouw situatie van toepassing is:

Naast de aftrekposten heb je als belastingbetaler recht op algemene heffingskorting. Mensen in loondiensten hebben recht op arbeidskorting. De hoogte van deze twee kortingen zijn afhankelijk van jouw persoonlijke situatie.

Wil je meer weten over de andere boxen bij de inkomstenbelasting? We hebben ook blogs met meer uitleg over Box 2 en Box 3 geschreven!

Terug naar overzicht