TvdW

UPDATE 27-10-2023: Afgelopen nacht is het Pakket Belastingplan 2024 aangenomen door de Tweede Kamer. Met dit pakket wordt het belastingpercentage binnen Box 3 verder verhoogd: binnen inkomstenbelasting Box 3 geldt vanaf 1 januari 2024 niet langer een stijging van 32% naar 34%, maar zelfs naar 36%. //

In dit derde en laatste deel van onze blogserie over het boxenstelsel bij de Inkomstenbelasting staat ook de derde en laatste box centraal. In deze blog laten we je zien welk inkomen wordt belast bij Inkomstenbelasting Box 3. Ook bespreken we welke belastingpercentages er zijn en geven we je een uitgebreid rekenvoorbeeld. Heb je de eerdere blogs over dit onderwerp gemist? Lees dan de introductieblog, Box 1 of Box 2 nog snel terug!

Inkomstenbelasting Box 3: inkomen uit sparen en beleggen

In box 3 worden alle inkomsten uit sparen en beleggen belast. Dit noemen we ook wel vermogensbelasting, aangezien je belasting betaald over het vermogen dat je bezit. De Belastingdienst gaat er namelijk vanuit dat je rendement maakt op je vermogen. Onder je vermogen vallen onder andere:

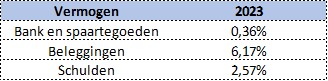

Ieder persoon in Nederland heeft een zogenoemd heffingsvrijvermogen. Tot aan dit bedrag hoef je geen belasting te betalen in box 3. Het heffingsvrije vermogen bedraagt € 57.000 in 2023. Het tarief van box 3 is in 2023 32%. Voor de vermogensbestanddelen zoals hierboven benoemd gelden andere percentages, die je hieronder in de tabel terugvindt.

De berekening van de te betalen belasting in box 3 kan nogal ingewikkeld zijn. Het voordeel is dat je dit bij de aangifte inkomstenbelasting niet handmatig hoeft te doen. Je vult simpelweg de stand van de bankrekeningen, beleggingen en schulden in op de website. Die rekent vervolgens automatisch op de achtergrond voor je uit hoeveel belasting je nog moet betalen. Ter illustratie zullen we hieronder een rekenvoorbeeld geven.

Rekenvoorbeeld 1

Stel: je hebt op 31-12-2023 een totaal vermogen van €250.000 op de betaal- en spaarrekening. Over dit vermogen bereken je eerst het rendement. Hiervoor geldt een percentage van 0,36%. Dit staat in dit voorbeeld gelijk aan een bedrag van €900. Aangezien iedereen in Nederland recht heeft op het heffingsvrije vermogen van €57.000, mag je dit afhalen van het totaal aan bezittingen. Je grondslag voor het berekenen van het voordeel sparen en beleggen wordt dan €250.000 – €57.000 = €193.000.

Vervolgens wordt deze grondslag gedeeld door de totale rendementsgrondslag die je hebt, dus €193.000 / €250.000 = 77,2%. Dit percentage is het aandeel ten behoeve van de definitieve berekening. Uiteindelijk kun je het totale voordeel berekenen door het rendement te vermenigvuldigen met dit percentage, dus €900 x 77,2% = €694. Hier moet je het standaardpercentage van 32% aan belasting over Box 3 betalen, dus €222.

Rekenvoorbeeld 2

Stel: je hebt op 31-12-2023 samen met je fiscaal partner een bedrag van €150.000 aan tegoeden op de betaal- en spaarrekening. Daarnaast heb je €225.000 aan beleggingen en een totaalschuld van €75.000. Over het spaargeld betaal je €150.000 x 0,36% = €540. Over de beleggingen betaal je €225.000 x 6,17% = €13.883. Van de schulden mag je nog een drempelbedrag halen van €3.400 per persoon. Je betaald over de schulden dan (€75.000 – €6.800) x 2,57% = €1.753. Het totale rendement is in dit geval €540 + €13.883 – €1.753 = €12.670. Je totale bezettingen zijn in dit geval €375.000 en je totale schulden €68.200. Het totale vermogen wordt dan €306.800.

Van dit vermogen mag je vanzelfsprekend het heffingsvrije vermogen aftrekken. Dit is €57.000 per persoon. De totale grondslag wordt daarmee €308.000 – €114.000 = €192.800. Vervolgens wordt de grondslag gedeeld door het totale vermogen dat je hebt, dus €192.800 / €306.800 = 63%. Uiteindelijk wordt het totalen voordeel berekent door het rendement te vermenigvuldigen met dit percentage, dus €12.670 x 63% = €7.962. Hier moet 32% belasting over betaald worden, dus €2.548.

Terug naar overzicht